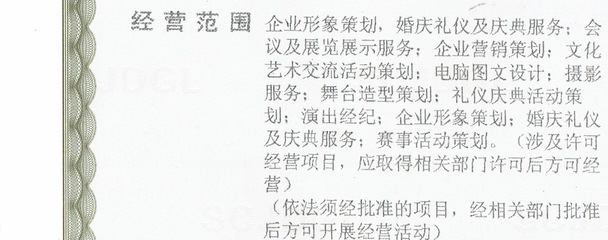

经营范围包含电脑图文设计的企业可开具文创类发票的可行性分析

根据贵公司现有的经营范围"电脑图文设计"和"企业形象策划",结合现行税务及工商管理政策,现就开具文创产品设计费及制作费发票的可行性分析如下:

一、经营范围覆盖性分析

- 文创产品设计费:属于设计服务范畴,与"电脑图文设计"业务具有高度关联性。电脑图文设计本质上是通过数字技术实现视觉创作,而文创产品设计同样是基于创意理念的视觉表达,两者在业务性质上存在延续性和包容关系。

- 文创产品制作费:需区分具体情况:

- 若为数字化制作(如数字建模、效果图渲染等),可视为电脑图文设计的延伸服务

- 若涉及实体产品制作,建议在开票时明确为"设计成果转化服务"或"设计配套服务"

二、税务开票实操建议

- 设计服务类发票:可直接开具"文创产品设计费",归类于现代服务业中的设计服务

- 制作服务类发票:建议采用以下开票方式:

- "文创产品数字化制作服务费"

- "文创产品设计成果制作服务费"

- 或在发票备注中明确"基于电脑图文设计的文创产品制作"

三、风险提示与优化建议

- 长期发展建议:若文创业务将成为主营业务,建议办理经营范围变更,增加"文创产品设计与制作"等明确表述

- 合同签订要点:在服务合同中应重点体现设计服务内容,将制作环节表述为设计服务的配套实施

- 财务核算规范:建议设置明细科目分别核算设计与制作收入,确保税务申报的准确性

四、政策依据

根据《营业税改征增值税试点实施办法》及相关解读,企业可在主营业务范围内开展与之相关的配套服务。电脑图文设计与文创产品设计具有明显的专业关联性,在合理范围内拓展服务内容符合政策导向。

在现有经营范围内开展文创产品设计及制作业务具备可行性,关键在于在合同签订、发票开具和财务核算环节做好专业规划和风险把控。

如若转载,请注明出处:http://www.hayangsu.com/product/30.html

更新时间:2025-11-29 21:32:43